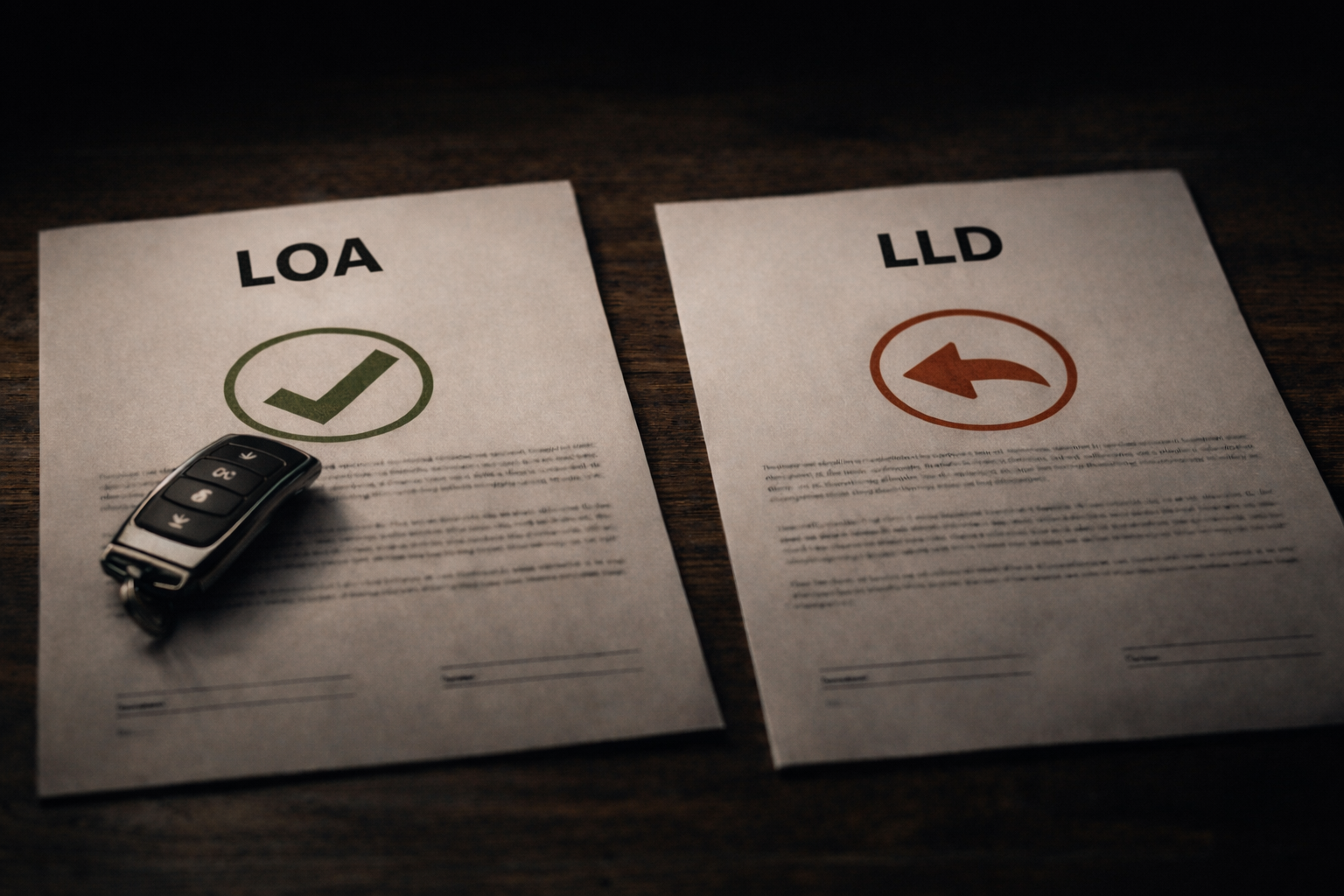

La LOA (Location avec Option d'Achat) et la LLD (Location Longue Durée) sont deux formules de financement automobile par loyers mensuels. La différence clé : en LOA, vous pouvez devenir propriétaire du véhicule en fin de contrat. En LLD, vous le restituez systématiquement. Pour la grande majorité des particuliers et des indépendants, la LOA offre plus de flexibilité et de valeur sur le long terme.

LOA et LLD : comprendre les bases

Quand on parle de financement automobile, deux sigles reviennent en permanence : LOA et LLD. Les deux fonctionnent sur le même principe de base : vous payez des loyers mensuels pour utiliser un véhicule pendant une durée définie (généralement 24 à 60 mois).

Mais derrière cette ressemblance apparente, les deux formules reposent sur des logiques très différentes. L'une vous ouvre la porte de la propriété, l'autre vous enferme dans un cycle de location permanent. Comprendre cette différence, c'est éviter de payer pendant des années sans jamais rien posséder.

Le fonctionnement de la LOA

La Location avec Option d'Achat (également appelée leasing ou crédit-bail) fonctionne en trois temps :

- Un premier loyer majoré (l'apport initial), généralement compris entre 5% et 20% du prix du véhicule.

- Des loyers mensuels fixes pendant toute la durée du contrat.

- En fin de contrat, trois options : lever l'option d'achat pour devenir propriétaire (à un prix fixé dès le départ), restituer le véhicule, ou renouveler avec un nouveau modèle.

C'est cette troisième étape qui fait toute la force de la LOA. Vous n'êtes jamais piégé : si le véhicule vous convient, vous l'achetez à un tarif avantageux. Sinon, vous le rendez et vous passez à autre chose.

Le fonctionnement de la LLD

La Location Longue Durée est, comme son nom l'indique, une location pure. Vous payez des loyers mensuels pour utiliser le véhicule, mais vous ne pouvez jamais en devenir propriétaire. A la fin du contrat, vous restituez le véhicule. Point final.

La LLD inclut souvent des services intégrés dans le loyer : entretien, assistance, remplacement des pneumatiques. C'est ce qui la rend attractive en apparence, surtout pour les entreprises qui gèrent des flottes de véhicules et veulent simplifier leur comptabilité.

Mais pour un particulier ou un indépendant, cette simplicité a un coût : vous payez pendant 3, 4 ou 5 ans sans constituer aucun patrimoine. Et si vous dépassez le kilométrage prévu ou que le véhicule présente des traces d'usure à la restitution, des frais supplémentaires s'appliquent.

LOA vs LLD : le comparatif

| Critère | LOA | LLD |

|---|---|---|

| Devenir propriétaire | ✓ Oui, via l'option d'achat | ✗ Non, restitution obligatoire |

| Flexibilité en fin de contrat | ✓ Acheter, rendre ou renouveler | ✗ Rendre uniquement |

| Constitution de patrimoine | ✓ Oui, si option levée | ✗ Aucun |

| Services inclus | En option selon le contrat | Souvent inclus (entretien, assistance) |

| Risque de frais à la restitution | Uniquement si vous restituez | ✗ Systématique (kilométrage, usure) |

| Revente possible | ✓ Oui, après levée d'option | ✗ Non |

| Profil idéal | ✓ Particuliers, indépendants, TPE | Flottes, grandes entreprises |

Pourquoi la LOA est souvent le meilleur choix

Pour la majorité de nos clients chez ATMO LEASE, la LOA s'impose comme la solution la plus avantageuse. Voici pourquoi.

Vous construisez quelque chose

Avec la LOA, chaque loyer que vous versez vous rapproche de la propriété du véhicule. En fin de contrat, l'option d'achat est généralement fixée à un montant très raisonnable. Si le véhicule a bien conservé sa valeur (ce qui est fréquent sur les modèles populaires), vous faites même une bonne affaire en le revendant après l'avoir racheté.

Vous gardez le choix jusqu'au bout

La LOA ne vous force jamais la main. A l'échéance, vous évaluez la situation : le véhicule vous satisfait toujours ? Vous le gardez. Vous voulez changer ? Vous le rendez. Vous avez un coup de cœur pour un autre modèle ? Vous renouvelez. En LLD, cette liberté n'existe tout simplement pas.

Vous évitez le piège du "loyer à vie"

En LLD, vous payez, vous payez, vous payez... et à la fin, vous n'avez rien. Vous recommencez un nouveau contrat, avec de nouveaux loyers, pour un nouveau véhicule que vous ne posséderez jamais non plus. La LOA casse ce cycle en vous offrant la possibilité de sortir du système locatif quand vous le souhaitez.

La revente peut vous faire gagner de l'argent

Quand vous levez l'option d'achat, le véhicule est à vous. Si sa valeur sur le marché de l'occasion est supérieure au prix de rachat, vous pouvez le revendre avec une plus-value. Ce scénario est impossible en LLD.

La LOA vous donne trois options en fin de contrat.

La LLD ne vous en donne qu'une seule : rendre le véhicule.

Plus de choix, plus de flexibilité, plus de valeur : c'est la LOA.

Dans quels cas la LLD reste pertinente

Soyons honnêtes : la LLD n'est pas une mauvaise formule dans l'absolu. Elle a sa place dans certains cas précis :

- Les flottes d'entreprise : quand une société gère des dizaines de véhicules, la LLD simplifie considérablement la gestion (entretien, assurance, remplacement intégrés).

- Les sociétés qui veulent déduire 100% des loyers : en LLD, l'intégralité du loyer est déductible du résultat fiscal (sous réserve des plafonds d'amortissement), ce qui peut être avantageux dans certaines configurations comptables.

- Les conducteurs qui changent de véhicule tous les 2-3 ans et qui ne veulent pas gérer la revente.

En dehors de ces situations, et particulièrement pour les particuliers et les indépendants, la LOA offre un meilleur rapport qualité-prix et plus de liberté.

Kilométrage dépassé, rayures, usure des sièges, pneus usés... les frais de remise en état à la restitution d'un véhicule en LLD peuvent représenter plusieurs milliers d'euros. En LOA, si vous levez l'option d'achat, ces frais n'existent tout simplement pas puisque le véhicule est à vous.

Le rôle du courtier dans votre choix LOA ou LLD

Chez ATMO LEASE, nous ne nous contentons pas de vous présenter une formule. Nous analysons votre situation (profil, budget, usage du véhicule, projet à moyen terme) et nous vous orientons vers la solution qui vous avantage réellement.

Notre indépendance nous permet de comparer les offres de plusieurs partenaires bancaires (Arkéa, Santander, Leaseway) et de négocier les meilleures conditions, que ce soit en LOA ou en LLD. Pas d'exclusivité avec un établissement, pas de produit maison à vous vendre : uniquement la meilleure offre du marché pour votre profil.

Comment démarrer avec ATMO LEASE

Le processus est simple. Commencez par une vérification d'éligibilité : en quelques minutes, vous renseignez votre situation et nous vous indiquons si un financement est envisageable, et dans quelles conditions.

Vous pouvez également utiliser notre simulateur de financement pour estimer vos mensualités en LOA ou LLD avant même de nous contacter. C'est gratuit et sans engagement.